Vous pensez souscrire à un Plan d’Epargne Retraite Populaire (PERP) et vous demandez si cela sera réellement avantageux pour vous ?

Il faut savoir que selon votre revenu imposable, et la tranche de revenus qui en serait impactée, le versement sur un PERP est indiqué ou non fiscalement.

Chez M&M Finance Conseil, la frontière est à 30% de tranche marginale d’imposition.

Quelques explications s’imposent pour mieux appréhender la question.

Comment connaître vos tranches d’impôts 2018 sur le revenu 2017 ?

Le nombre de tranches et les taux d’imposition applicables en 2018 resteront inchangés par rapport à l’année précédente.

Le revenu imposable est divisé par le nombre de parts fiscales.

Un impôt est calculé pour chaque tranche de revenu. La somme de chaque tranche représente le total de votre impôt.

On applique le taux correspondant du barème à chaque tranche. Le taux qui s’applique à la tranche la plus élevée du quotient familial est le taux marginal d’imposition (TMI).

Les parts fiscales dépendent de votre configuration familiale. Un contribuable a une part, deux contribuables ont deux parts.

A ces parts, s’ajoutent une ou des demi-parts selon le nombre d’enfants dans le foyer : une demi-part par enfant et une part à partir du 3e enfant.

- 1 enfant = 0.5 part

- 2 enfants = 1 part

- 3 enfants = 2 parts

Ainsi, deux contribuables avec trois enfants à charge ont 4 parts.

L’effet des parts sur les tranches d’impôt est limité : c’est le plafonnement du quotient familial.

Pour une part, voici les tranches :

Pour deux parts, les tranches seront :

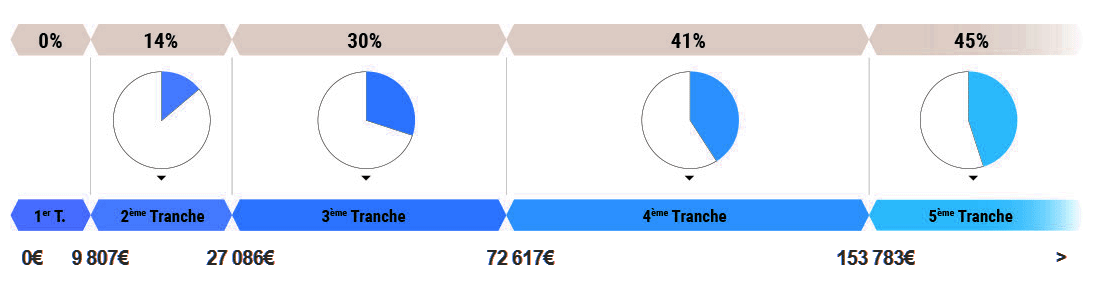

- 1ere tranche : 0 à 19 614€ = 0%

- 2e tranche : 19 614 à 54 172€ = 14%

- 3e tranche : 54 172 à 145 234€ = 30%

Pour connaitre la frontière de votre revenu qui passe à 30% de TMI, voir le tableau suivant selon votre situation familiale et votre nombre de parts fiscale (pour un foyer sans invalide) :

Seuil du passage à la tranche 30% en 2018 (revenu 2017)

selon la situation de famille et le nombre de parts du foyer fiscal

|

Situation familiale |

Nombre de parts |

Foyer sans invalide |

| Célibataire, divorcé ou séparé, ayant un ou plusieurs enfants à charge et ne vivant pas en concubinage. | 1 | 27 086 € |

| 1,5 | 32 176 € | |

| 2 | 37 266 € | |

| 2,5 | 42 356 € | |

| 3 | 47 446 € | |

| 3,5 | 52 536 € | |

| 4 | 57 626 € | |

| 4,5 | 62 716 € | |

| 5 | 67 806 € | |

| 5,5 | 72 896 € | |

| 6 | 77 986 € | |

| Couples mariés et partenaires pacsés soumis à imposition commune. | ||

| 2 | 54 172 € | |

| 2,5 | 69 442 € | |

| 3 | 74 532 € | |

| 3,5 | 79 622 € | |

| 4 | 84 712 € | |

| 4,5 | 89 802 € | |

| 5 | 94 892 € | |

| 5,5 | 99 982 € | |

| 6 | 105 072 € |

Attention, différenciez bien taux marginal et taux moyen d’imposition :

Le taux marginal d’imposition :

Il s’agit du taux appliqué sur la dernière tranche de revenus. Les tranches inférieures sont soumises aux taux inférieurs.

Le taux marginal permet de connaître le taux d’imposition auquel seront soumis les possibles revenus supplémentaires perçus dans votre foyer fiscal, sous le seuil de revenu de la tranche d’imposition suivante.

Le taux moyen d’imposition :

Inférieur au taux marginal d’imposition, le taux moyen indique la proportion que votre impôt constitue dans vos revenus.

Pour l’obtenir, divisez le montant de votre impôt à payer (après déductions et primes) par votre revenu net imposable.

“Je suis sous la tranche des 30%. Un PERP est-il intéressant pour moi ?”

Dans un tel cas de figure, un PERP est contre-indiqué. La rente et les intérêts seront imposés à un impôt très certainement identique. Il n’y aurait aucun intérêt fiscal ; le seul intérêt serait de transformer des revenus en rentes.

Un FIP (Fonds d’investissement de proximité) sera plus intéressant pour vous. Il en existe 3 différents, qui vous permettront une réduction d’impôt de 18 à 38% en soutenant l’économie à travers les PME :

- Le FIP Outre-mer

- Le FIP Corse

- Le FIP classique

“Je suis à 30% et plus. Un PERP est-il intéressant pour moi ?”

Un PERP est indiqué pour les contribuables à 30% et plus.

Avec un PERP, vous différerez vos revenus à bon compte. En effet, ils seront probablement plus faibles à la retraite, et donc moins imposés.