Prélèvement à la source : quand aura-t-il lieu ?

Selon la loi de finances pour 2017, nous devions passer au prélèvement à la source de l’impôt sur le revenu le 1er janvier 2018. Ce changement de fonctionnement et le temps de transition nécessaire à sa mise en place supposaient qu’en 2018, les contribuables devraient à la fois acquitter le prélèvement sur leurs revenus contemporains et les impositions dues au titre de leurs revenus de 2017.

Le Crédit d’Impôt de Modernisation du Recouvrement (CIMR) a justement été pensé pour éviter ce double paiement.

Mais l’ensemble de ce dispositif a été repoussé au 1er janvier 2019. Quels impacts supposent ce report ?

Mise en recouvrement en 2018 de l’impôt sur les revenus de 2017 ?

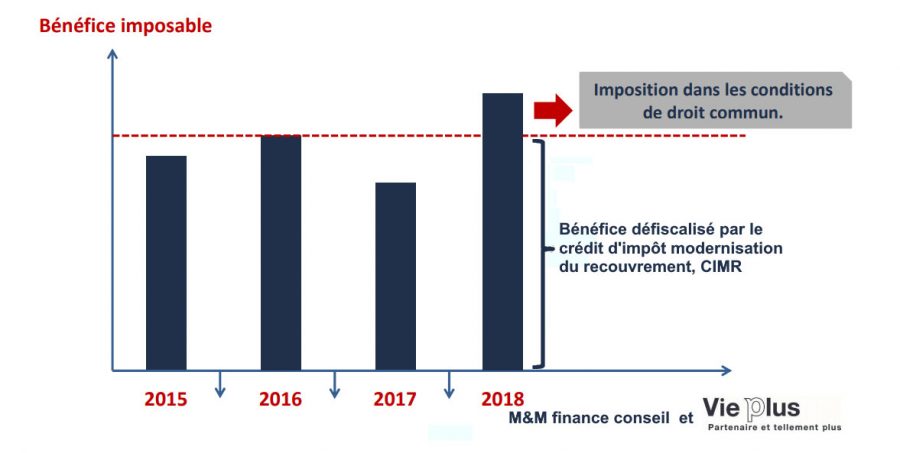

Cette nouvelle date de mise en application du dispositif a en fin de compte conduit à imposer les revenus de l’année 2017 selon les règles du droit commun.

Le CIMR, quant à lui, sera appliqué à l’imposition des revenus de l’année 2018, pour éviter aux contribuables de payer en 2019 conjointement le prélèvement à la source qui s’appliquera sur leurs revenus contemporains et l’impôt de leurs revenus 2018.

Le report de cette transition en 2019 et la mise en place d’un CIMR conduiraient donc au rétablissement du recouvrement de la totalité des impositions concernant les revenus de 2017 et à la neutralisation des impositions quant aux revenus courants de 2018, hors revenus exceptionnels.

Année grise pour les BIC, BNC ou BA ?

Tout contribuable relevant d’un régime BIC, BNC ou BA aura son CIMR. Les revenus exceptionnels seront tout de même imposés.

Cependant, seulement dans cette situation, les charges déductibles du revenu global auront un effet. Par contre, les charges déductibles (cotisations PERP, aspects déficits fonciers, CSG déductible) n’auront pas d’effet pour des BIC, BNC ou BA “normaux”.

En effet, ces charges déductibles diminuent l’assiette soumise à l’impôt pour un contribuable ne disposant que de revenus dits “normaux” (en opposition aux revenus dits “exceptionnels”). Par conséquent, ces charges diminuent l’impôt à acquitter au titre de ces revenus et le montant du CIMR. Il y a une perte de chance fiscale.

Un CIMR complémentaire pour les professionnels relevant des BIC, BNC ou BA ?

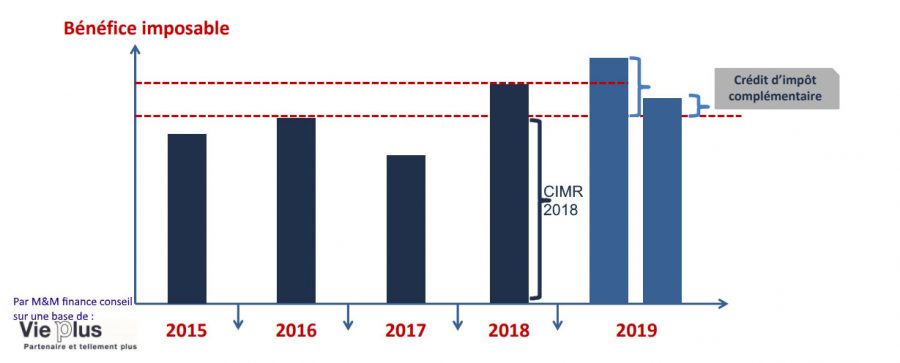

Le CIMR du professionnel peut être complété par un “CIMR Retard” dans deux situations particulières. Ce crédit d’impôt complémentaire s’adresse au professionnel relevant des BIC, BNC ou BA dont les bénéfices 2018 et 2019 seront supérieurs au bénéfice le plus haut de 2015, 2016 et 2017. Ce CIMR Retard suit 2 schémas :

- le bénéfice 2019 est supérieur à celui de 2018 : le CIMR Retard vient alors compléter le CIMR 2018 sur la part de bénéfice fiscalisée “à tort” en 2018.

- le bénéfice 2019 est inférieur à celui de 2018 : le CIMR Retard vient alors compléter le CIMR 2018 sur la différence entre 2019 et le bénéfice le plus haut de 2015, 2016 ou 2017.

Et pour un gérant majoritaire ?

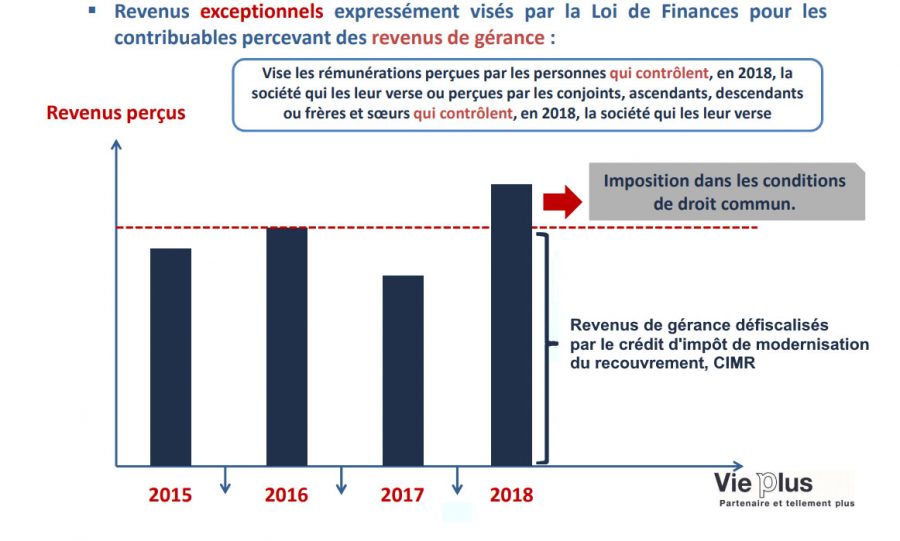

Un gérant majoritaire peut se faire défiscaliser les revenus exceptionnels, en faisant une demande par voie de réclamation contentieuse s’il se trouve dans une des deux situations discutées ci-dessus.

Les revenus de gérance sont défiscalisés par le CIMR.

Pour en savoir plus et mieux vous préparer, contactez M&M Finance Conseil.